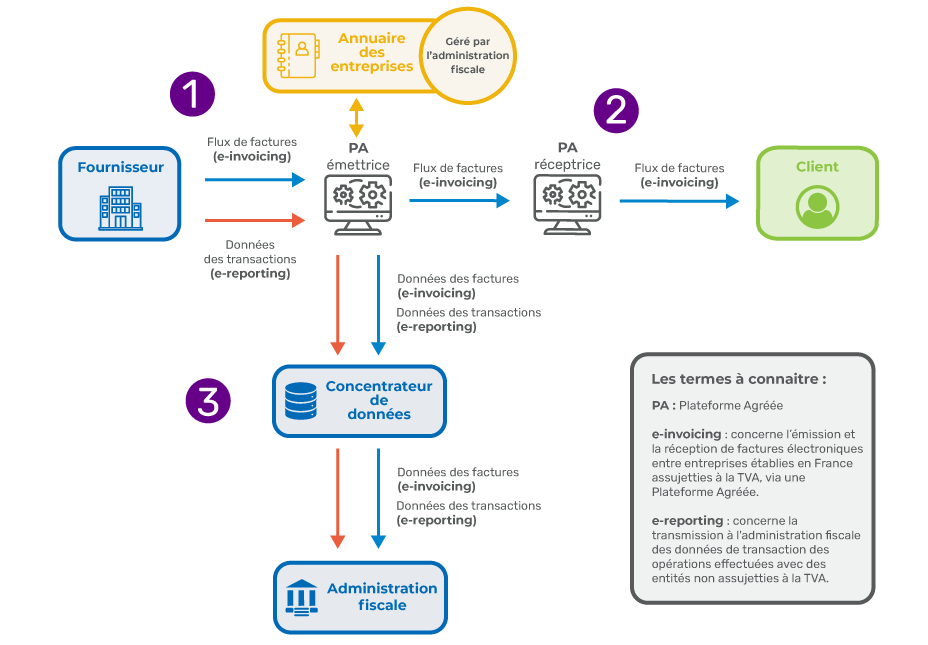

Avec la mise en œuvre de la facturation électronique, un simple PDF envoyé par e-mail ne sera plus considéré comme une facture électronique conforme aux exigences légales. La facture électronique doit respecter plusieurs critères :

- être créée dans un format structuré reconnu (comme Factur-X, UBL ou CII),

- intégrer les informations obligatoires dans des champs normalisés,

- être transmise via une plateforme agréée par l’administration.

L’objectif est de transformer la facture en un ensemble de données standardisées pouvant être traitées automatiquement par les logiciels comptables et les services fiscaux.

Cette évolution va donc au-delà de la simple dématérialisation : elle vise surtout à fiabiliser, automatiser et sécuriser les échanges grâce à des données mieux structurées et plus facilement exploitables.